Документы при приемке авто на ремонт

Как автосервису оформлять заказ‑наряды, чтобы предотвратить споры

Заказ-наряд — документ, который автосервис оформляет в случае ремонта или обслуживания автомобиля. Фактически — это договор между автосервисом и владельцем автомобиля. В статье расскажем зачем оформлять заказ-наряд, и как это сделать правильно.

Зачем автосервису заказ-наряд

Главный плюс заказа-наряда — экономия времени. Он заменяет сразу несколько документов: заявку клиента на ремонт машины, техническое задание с указанием конкретных видов работ, договор и акт приемки-передачи.

Лаконичность документа не снижает безопасность сделки. Обе стороны, автосервис и клиент, защищают себя на случай споров.

Допустим, клиент отказывается оплачивать ремонт автомобиля. В заказе-наряде прописаны стоимость работ и использованных запчастей. Клиент подписал договор, значит дал согласие. В суде он с большой вероятностью проиграет. Он об этом знает, поэтому не будет никуда обращаться, даже если грозится.

Где взять бланк заказ-наряда

Закон не устанавливает обязательную форму заказ-наряда. Вы можете разработать форму, удобную для вашего автосервиса. Главное — включить обязательные элементы, определённые в законе. При составлении заказ-наряда, нужно руководствоваться положениями о договоре подряда и правилами оказания услуг по техническому обслуживанию и ремонту автомототранспортных средств.

Что должно быть написано в заказ-наряде

Заказ-наряд составляется в письменной форме и содержит следующие сведения:

данные исполнителя: ФИО, ИНН, сведения о регистрации ИП или наименование и адрес юрлица;

данные заказчика: фамилия, имя, отчество, телефон, адрес;

сведения об автомобиле: марка, модель, государственный номер, номера основных агрегатов, цена — определяется по соглашению сторон;

сроки: дата приёма заказа и дата его выполнения, могут быть указаны промежуточные сроки завершения отдельных этапов работ;

цена и порядок оплаты: человек вправе отказаться от оплаты работ, если он их не согласовал;

перечень работ: автосервис не вправе без согласия собственника авто выполнять дополнительные платные работы — все работы до их выполнения должны быть указаны в заказ-наряде и подписаны заказчиком;

перечень запчастей: если запчасти предоставляет сервис, то указывается их количество и стоимость, если — клиент, то автосервис может попросить предоставить сертификаты соответствия или другие документы, которые подтверждают качество запчастей;

гарантийные сроки на работы — если сервис их устанавливает;

должность, ФИО и подпись того, кто принял заказ, а также подпись клиента.

Заказ-наряд заключают с владельцем автомобиля или с человеком, у которого есть доверенность. Автосервис вправе попросить документы, которые удостоверяют личность и подтверждают право сдавать автомобиль в ремонт. Если клиент сдаёт в ремонт отдельные части, а не весь автомобиль, то эти документы не требуются.

Когда клиент оставляет автомобиль в сервисе, дополнительно составляют акт приема-передачи. Документ оформляют отдельно или как приложение к заказ-наряду. Указывают комплектность автомобиля, видимые поверждения и дефекты. Например, если на двери автомобиля есть скол, нужно зафиксировать это в акте — так вы исключите возможные претензии, что скол появился в ходе ремонта.

В заказ-наряд можно добавить блок рекомендаций клиенту. Если при ремонте мастер выявит дополнительные неисправности, которые клиент не готов устранять сейчас, то они указываются в рекомендациях. Так сервис обезопасит себя от возможных претензий, а клиент сможет спланировать следующий визит в автосервис.

Когда заказ-наряд не нужен

Заказ-наряд оформляется в письменной форме и подписывается обеими сторонами. Так как заказ-наряд выполняет функции договора, то в нём указываются все существенные условия, в противном случае он будет считаться незаключенным.

Но оформление заказ-наряда обязательно не во всех случаях. Если автосервис выполняет мойку, диагностику, подкачку шин или другие небольшие работы в присутствии заказчика, можно оформить квитанцию или даже обойтись обычным кассовым чеком.

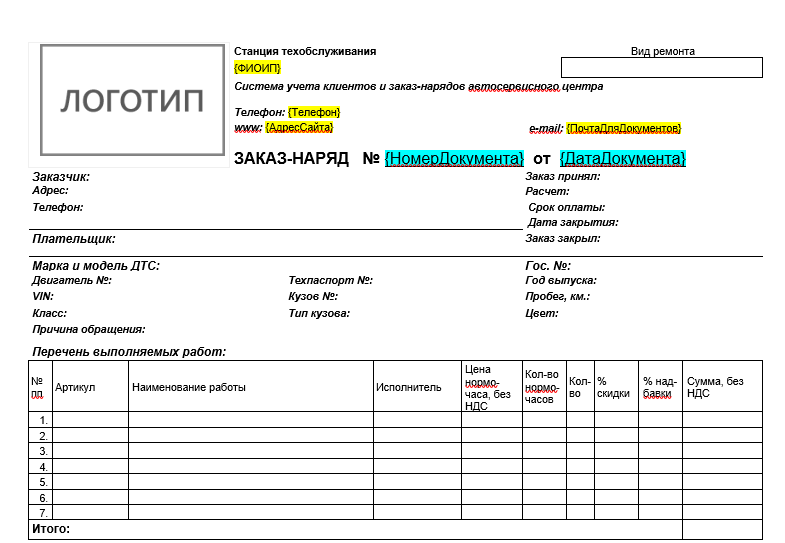

Образец заказ-наряда

Образец подходит для загрузки в Эльбу, на изображении — его часть

В автосервисе у моей машины поцарапали диски

Два раза в год езжу на шиномонтаж. У меня нет второго комплекта дисков, поэтому каждый раз мне снимают летние шины и надевают на диски зимние, и наоборот.

Попал в неприятную ситуацию. На трех дисках после шиномонтажа появились одинаковые царапины длиной по 5—7 см.

Что мне делать, если я приеду в автосервис и после работ по замене резины увижу, что диски испорчены? Как доказать свою правоту и получить компенсацию?

Владислав, шиномонтаж должен компенсировать повреждения дисков или заменить их на новые. Главное — доказать, что диски испортили во время ремонта, а до него царапин не было.

До сдачи автомобиля

Если во время ремонта работники автосервиса повредят машину, понадобятся доказательства их вины. Поэтому заранее подготовьтесь.

Сфотографируйте автомобиль. Должно быть видно, что фото сделаны в момент передачи автомобиля в ремонт. Поэтому сфотографируйте машину в автосервисе и проверьте, чтобы дата фотографий совпадала с датой, когда вы отдали авто в ремонт.

Сохраните замененные детали. Попросите рабочих сложить в багажник старые детали и упаковки от новых. Так вы удостоверитесь, что запчасти заменили. Также они понадобятся как доказательства вины работников сервиса. Например, если мастера неправильно установят новые детали или снимут старые, со временем может произойти поломка. На экспертизе замененные детали станут главным доказательством.

Установите видеорегистратор. Если регистратор зафиксирует момент, когда мастера повредят авто, доказать вину будет легко. Например, если работники сервиса будут перегонять машину и заденут стену.

Подпишите акт приема-передачи. Когда отдаете автомобиль в сервис, вместе с представителем осмотрите его и зафиксируйте недочеты в акте приема-передачи. Вмятины, сколы и царапины отметьте на схематичном изображении машины или укажите, что их нет.

Поговорите с мастерами. Попросите рабочих быть аккуратнее с автомобилем. Если меняете резину, предупредите о дисках. Если боитесь за новый видеорегистратор, предупредите, что проверите его, когда будете забирать авто. Знаю случаи, когда к машине относились неаккуратно только потому, что она была выпущена в 90-х годах. Якобы раз авто и так в плохом состоянии, еще одна царапина не будет заметна.

Приемка автомобиля

Когда забираете автомобиль из сервиса, проверяйте качество ремонта и состояние машины. Не подписывайте акт приема-передачи без осмотра: если потом обнаружите повреждения, доказать вину автосервиса будет сложно.

Повреждения могут быть явными или скрытыми. Царапина на кузове — это явное повреждение, ее легко заметить при осмотре. А если эту царапину закрасят, она станет скрытым повреждением: в глаза не бросается, и при осмотре незаметно. Чаще скрытые дефекты обнаруживают со временем при использовании автомобиля. Например, если мастера не использовали динамометрический ключ и закрутили винты не до конца, со временем деталь расшатается, отпадет или навредит другим деталям.

Доказать вину мастерской при видимых дефектах тяжелее, чем при скрытых. Поэтому при приемке важно не пропустить явные повреждения.

Что нужно знать при сдаче автомобиля в автосервис?

Передача автомобиля третьим лицам всегда риск. Будь то оставить его на мойке, отдать парковщику или на ремонт в автосервис.

Хорошо, если Вы можете присутствовать при работах с автомобилем. А если нет?

На мойке, мы как правило, находимся рядом, если не сдали на химчистку салона. Немного сложнее обстоят дела в автосервисах. Да, по закону владелец имеет право находится в ремзоне на протяжении всего ремонта. Но иногда это не очень удобно. Кому-то не ловко стоять за спиной механика, у кого-то нет времени, а если ремонт затяжной – не ездить же каждый день контролировать ход работ.

Кто несет ответственность, если за это время что-то произойдёт с автомобилем? И как потом бороться с отговорками по типу «У вас уже, так и было»?

Взаимоотношения автомобилиста и автосервиса регулирует закон «О защите прав потребителей» и Постановлением Правительства России «Об утверждении правил оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств», согласно которому, автосервис (исполнитель) обязан заключить договор на оказание заявленных работ.

Договор заключается в письменной форме и включает в себя: заказ-наряд, документ об оплате и должен содержать следующие сведения:

• Фирменное наименование и юридический адрес организации-исполнителя (для ИП — фамилия, имя, отчество, сведения о государственной регистрации);

• Фамилия, имя, отчество, телефон и адрес потребителя;

• Дата приема заказа, сроки его исполнения. В случае если выполнение работ осуществляется по частям в течение срока действия договора, в договоре должны быть соответственно предусмотрены периоды выполнения таких работ;

• По обоюдному согласию автосервиса и клиента, в договоре могут быть предусмотрены промежуточные сроки выполнения работ;

• Цена выполняемых работ и порядок оплаты;

• Марка, модель автомототранспортного средства, государственный номерной знак, номера основных агрегатов;

• По взаимному согласию, возможно указать цену автомобиля (иди другого ТС);

• Перечень выполняемых работ, запасных частей и материалов, предоставленных автосервисом, их стоимость и количество;

• В случае, если клиент привез свои запчасти, в договоре должен быть указан перечень запасных частей и материалов, предоставленных клиентом;

• Гарантийные сроки на результаты работы, если они установлены;

• Должность, фамилия, имя, отчество лица, принимающего заказ (оформляющего договор), его подпись, а также подпись потребителя;

•Другие необходимые данные, связанные со спецификой оказываемых услуг (выполняемых работ).

Если работы можно выполнить при клиенте: подкачка шин, диагностические работы, некоторые работы технического обслуживания и ремонта, мойка и другие – договор может оформляться выдачей квитанции, жетона, талона, кассового чека, заявки договора и т.п.

Клиент вправе в любое время проверять ход и качество выполнения работ, не вмешиваясь в деятельность сотрудников автосервиса. Техцентр обязан обеспечить возможность нахождения клиента в производственных помещениях с учетом соблюдения режима работы и правил техники безопасности.

Если необходимо оставить машину для выполнения работ, автосервис обязан одновременно с договором составить акт приема-передачи, в котором указываются комплектность автомототранспортного средства, видимые наружные повреждения и дефекты, сведения о предоставленных клиентом запасных частей и материалов с указанием их точного наименования, описания и цены.

Акт приема-передачи подписывается ответственным лицом исполнителя и потребителем и заверяется печатью исполнителя (при наличии печати).

Экземпляры договора и акта приема – передачи выдаются потребителю.

О навязанных услугах:

В процессе проведения ремонта, клиент может поручить автосервису проведение отдельных видов работ по техническому обслуживанию и ремонту.

Автосервис не вправе, без согласования с клиентом, оказывать дополнительные платные услуги, а также обусловливать выполнение одних услуг работ обязательным выполнением других. Однако, если возникает необходимость провести дополнительные работы или использовать запчасти, автосервис должен предупредить клиента и до получения от него указаний приостановить выполнение работы.

Клиент может отказаться от оплаты услуг, которые были выполнены без согласования. Если выяснится, что оплаченные работы можно было и не делать, вправе потребовать возврат денег (Правда это нужно доказать).

Однако в договоре может содержаться пункт, в котором будет оговорено время, в течении которого автосервис должен предупредить, а клиент отреагировать на необходимость проведения дополнительных работ или использования запчастей. Если за это время клиент не принял никакого решения, то сервис может поступать на своё усмотрение. Это стоит учитывать, если сдаете машину впервые или не уверены в честности автосервиса.

При приеме автомобиля на ремонт мы, в Автономии, оформляем полный пакет документов:

• Заявка — договор с указанием вида работ и их стоимости.

• При поступлении в сервис, автомобиль проходит процедуру прямой приемки: визуальный осмотр на наличие повреждений, проверка светового оборудования, наличие ошибок на щитке приборов.

Стоимость работ оговаривается перед приемом автомобиля и остается неизменной. А предварительную калькуляцию можно увидеть в личном кабинете при регистрации.

Все дополнительные работы и расходные материалы согласовываются с клиентом в обязательном порядке.

Будем рады Вас видеть в техцентре Автономия

Знаете ли вы, как правильно оформить передачу основного средства контрагенту для ремонта?

|

| pressmaster / Depositphotos.com |

Зачастую для устранения неисправностей, замены частей/ деталей/ узлов, проведения иных ремонтных работ объект основных средств приходится передавать сторонней организации. Как правило, на территории подрядчика ремонтируют технически сложные объекты: компьютеры, автомобили, оборудование и т.д. Поскольку объект выбывает из учреждения, порой даже «переезжает» на время в другой город, этот факт должен быть правильно оформлен.

Нужно ли списывать передаваемый объект на забалансовый счет 02?

Мы помним, что Стандарт «Основные средства» обязывает нас относить на забалансовый учет «неактивы» – объекты, которые больше не имеют полезного потенциала, не приносят учреждению экономических выгод и получение выгод от которых уже не ожидается. Но здесь важно понимать: несмотря на то, что объект основных средств находится в неисправном состоянии и требует ремонта, это еще не означает, что он не соответствует понятию «актив». Проведение ремонта и факт неиспользования имущества в этом случае носит временный характер. Право оперативного управления этим объектом не прекращается. Другими словами, в дальнейшем основное средство будет вновь эксплуатироваться, в нем заключены будущие экономические выгоды. А значит, оснований для списания такого объекта с балансового учета и перевода на счет 02 нет.

Как отразить в учете передачу имущества контрагенту для ремонта?

Инструкции ответа на это вопрос не дают. На наш взгляд, передача оборудования в таком случае может быть отражена в учете как операция по внутреннему перемещению по счету 101 00 с указанием соответствующего признака аналитического учета, например, «передано в ремонтную организацию». И не забудьте отразить информацию о фактическом местонахождении объекта основных средств в Инвентарной карточке (ф. 0504031).

Кстати, в аналогичном порядке как внутреннее перемещение можно отразить и передачу в ремонт объектов, учтенных на забалансовом счете 21 «Основные средства в эксплуатации».

Какими документами оформить передачу?

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Для отражения в бухгалтерском учете объектов основных средств, переданных/ полученных для проведения ремонта, применяется Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). В Акте (ф. 0504103) содержатся сведения о сроках проведения работ по договору, сведения об объекте основных средств и расходах на проведение работ по ремонту. Так как ремонт выполняет сторонняя организация, Акт (ф. 0504103) составляется в двух экземплярах – один для учреждения, второй передается организации, проводившей ремонт. Кроме того, Акт (ф. 0504103) служит основанием для отражения в Инвентарной карточке (ф. 0504031) объекта результата работ по ремонту – эти сведения указываются на оборотной стороне формы.

Особенности бухгалтерского учета ремонта автомобиля

Текущий и капитальный ремонт, прохождение периодических техосмотров автомобилей – насущная необходимость, позволяющая поддерживать имущество в состоянии, пригодном для эксплуатации, с целью извлечения прибыли. В ходе этих мероприятий возникают расходы, которые необходимо отражать в налоговом и бухгалтерском учете. К таким расходам можно отнести приобретение запчастей, ремонтные работы технических специалистов СТОА, ремонтных мастерских, профилактические осмотры техники.

Вопрос: Как отразить в учете организации-арендатора расходы на текущий ремонт автомобиля, полученного по договору аренды без экипажа, произведенный вспомогательным производством организации?

Затраты на текущий ремонт автомобиля составили 40 000 руб. (в том числе материалы, заработная плата работников, страховые взносы). В месяце завершения ремонтных работ использованные материалы стоимостью 24 000 руб. полностью оплачены, а заработная плата и страховые взносы оплачены в следующем месяце. Автомобиль используется в основном производстве организации. Резерв на ремонт основных средств (ОС) для целей налогообложения прибыли организацией не создавался. Организация составляет промежуточную бухгалтерскую отчетность на последнее число каждого календарного месяца.

Посмотреть ответ

Возникновение расходов на автомобиль и их текущий учет

Организация, эксплуатирующая автомобиль, может производить ремонт самостоятельно, а может поручить техническое обслуживание и ремонтные работы специалистам на стороне. В налоговом учете такие расходы относят к прочим согласно п. 1 ст. 260 НК РФ. Их следует признать в том периоде, когда они осуществлялись. Бухгалтерский учет производится на основе первичных документов, подтверждающих понесенные расходы.

Рассмотрим учет ремонтов на примере ОСНО.

Вопрос: Организация на ОСН приобрела в лизинг автомобиль. В январе произошло ДТП не по вине лизингополучателя, в результате которого автомобиль не подлежит ремонту. Можно ли учесть лизинговые платежи с января по июль до окончания срока лизинга в составе расходов по налогу на прибыль?

Посмотреть ответ

Ремонт и техобслуживание сторонней организацией

Исчерпывающего перечня документов законодательством не предусмотрено. Практикой выработан следующий порядок оформления работ:

Вопрос: Как отразить в учете организации-дилера проведение гарантийного ремонта проданных автомобилей (приобретенных у дистрибьютора), если затраты на ремонт возмещаются дистрибьютором в размере понесенных расходов? Организация признает оценочное обязательство в связи с необходимостью проведения гарантийного ремонта в бухгалтерском учете, но оно уже полностью использовано ранее, и произведенные расходы им не покрываются. В налоговом учете резерв на гарантийный ремонт не создается.

Стоимость проведенного гарантийного ремонта составила 52 000 руб. (в том числе стоимость запчастей — 20 000 руб. (без НДС), сумма НДС, ранее принятого к вычету при их приобретении, — 4 000 руб.). Отчет о стоимости выполненных работ и использованных запчастей направлен дистрибьютору. Возмещение получено на расчетный счет в том отчетном периоде, в котором произведен гарантийный ремонт.

Посмотреть ответ

Пусть ООО «Звездочка» приняло решение, обратившись в стороннюю организацию, отремонтировать автомобиль КамАЗ. Стоимость работ, согласно счету на оплату, составила 175000 рублей, включая НДС.

Проводки будут выглядеть следующим образом:

В каком размере организация-арендодатель может учесть для целей налога на прибыль расходы на ремонт застрахованного автомобиля, переданного в аренду (п. 1 ст. 260 НК РФ)?

Ремонт и техобслуживание внутри организации

Как правило, внутри организации используются следующие документы, учитывающие и подтверждающие ремонт:

Пусть ООО «Звездочка» отремонтировало КамАЗ своими силами. Стоимость запчастей составила 75000 рублей, а заработная плата работников мастерской, занятых ремонтом – 25000 рублей.

Проводки будут такими:

Создание резерва на проведение ремонтов

Резервирование средств для будущих ремонтов – право организации, а не ее обязанность. Необходимо прописать необходимость такого резерва в учетной политике. Расчет отчислений в резерв базируется на данных дефектных ведомостей, стоимости автомобиля, сроках его службы и технических характеристиках. Составляется годовая смета ремонта и обслуживания автомобиля.

Пусть расчетная сметная стоимость на год — 360000,00 рублей, на месяц — 30000,00 рублей.

Проводки и расчеты используются такие: Дт 25 Кт 96 30000,00 руб.

ООО «Звездочка» произвело ремонт КамАЗа в СТОА в январе на сумму 75000, руб., включая НДС 11440,68 руб. Резерв составил 30000,00 руб. Сумма без НДС 63559,32 руб.:

63779,32 — 30000,00 = 33779, 32

Следует сказать об особенностях учета ремонтов в случаях, когда автомобиль арендуется или берется по договору лизинга.

Автомобиль в аренде

Существуют два вида договора аренды автомобиля:

В первом случае, согласно ст. 642 ГК РФ, арендатор получает право временно пользоваться автомобилем, в том числе и управлять им, содержать в надлежащем виде. Арендодатель получает плату за пользование своим авто. Далее, согласно положениям ст. 644 ГК РФ, текущий и капитальный ремонт автомобиля обязан осуществлять арендатор. Он же и поддерживает надлежащее техническое состояние автомобиля, признавая затраты по закону.

Статья 264 (п. 11-1) позволяет сделать это организациям, применяющим ОСНО, а статья 346.16 (п. 12) – применяющим УСН. Все расходы должны иметь документальное подтверждение, на основании должным образом оформленных первичных документов.

Расходы на ремонт и обслуживание арендованных автомобилей признаются без проблем для организаций, применяющих ОСНО:

Расходы на ремонт и обслуживание арендованных автомобилей у организации на УСН признаются однозначно, только если эти автомобили амортизируются. Об этом сказано в ст. 346.16 (п. 4) НК РФ: в перечень ОС включаются те основные средства, которые признаны амортизируемыми (исходя из положений гл. 25 НК РФ). Следовательно, в расходах можно учитывать затраты только амортизируемых автомобилей. Указаний на возможность включать в расходы ремонт и техобслуживание арендуемых у частных лиц автомобилей, которые не подлежат амортизации, у упрощенцев нет. Может возникнуть ситуация, которую налоговые органы вправе трактовать не в пользу арендодателя.

Во втором случае автомобиль арендуется с экипажем. Арендодатель предоставляет за плату, помимо самого автомобиля, и услуги водителя. Здесь, согласно 634 ГК РФ, арендодатель самостоятельно производит ремонты как текущие, так и капитальные.

Внимание! Затраты на приобретение запчастей организацией невозможно будет признать в расходах, поскольку их приобретение является по законодательству обязанностью арендодателя и входит в понятие ремонта автомобиля.

Автомобиль в лизинге

Согласно Закону №164-ФЗ от 29-10-98 г., рассматривающему вопросы лизинга (финансовой аренды), лизингополучатель обязан ремонтировать, производить техобслуживание, охранять принятое им по договору имущество. Если в договоре не прописано иное, положения ст. 17-1 ФЗ 164 являются основанием для включения указанных затрат в расчеты для целей налогообложения. Подтверждается это правило и указаниями ст. 260 НК РФ (п. 1,2). При этом не играет существенной роли, стоит ли автомобиль на балансе лизингодателя либо лизингополучателя – по общему правилу расходы по нему лежат на организации, получившей имущество.

Внимание! Первичные документы и учетные данные должны не только подтверждать факт расходов на автомобиль, но и содержать указание на использование этого автомобиля в производственных целях, для получения организацией дохода, подтверждать экономическую обоснованность расходов.

Источник https://avto-mashina.ru/articles/dokumenty-pri-priemke-avto-na-remont/